Bei der heutigen Bilanzpressekonferenz hat RBI-Boss Johann (Strobl) zum ersten Mal konkreter über einen möglichen Verkauf der Russland-Tochter gesprochen. „Es gibt Interessensbekundungen für die Bank in Russland, diese kommen nicht von westlicher Seite“, rückte Johann mit den Neuigkeiten nach mehrmaligem Nachfragen raus. Ein nicht-russisches Angebot hätte mich jetzt auch verwundert. Warum Johann ein Abschied dennoch schwerfällt: das Russlandgeschäft hat 2022 rund zwei Drittel zum Konzernergebnis der Raiffeisen Bank International AG (RBI) beigetragen. Die Zahlen sprechen für sich: 3,6 Milliarden Euro beträgt der (vorläufige) Jahresgewinn. Nimmst du das Geschäft in Russland(2,06 Milliarden Euro), Belarus (113 Millionen Euro) und den Verkauf in Bulgarien (453 Millionen Euro) aus der Rechnung, schrumpft dieser auf 982 (!) Millionen Euro zusammen.

Verkaufsdilemma

Um aus einem möglichen Verkauf auch einen Erlös zu erzielen, müsste neben dem Preis (Russlandgeschäft ist mit knapp einer Milliarde Euro bewertet) auch ein Weg gefunden werden, um diesen trotz Sanktionen an den Konzern zurückführen zu können. Genau das macht die Situation so verzwickt, sagt mir Johann. Selbst bei einer Ausbuchung um null Euro würde die RBI eine harte Kernkapitalquote von rund 14 Prozent behalten. Verkaufen um Null wird Johann nicht, außer, der Druck von außen wird zu groß, denk ich mir.

Aufgefallen ist mir zudem die außerordentlich niedrige Cost-Income-Ratio von 36,6 Prozent in 2022 (das ist sogar besser als zuletzt die Bawag Group AG). Diese wird aber nicht gehalten werden können (2022 war ein Ausnahmejahr, sagt mir die RBI, mit Währungseffekten), für 2023 wird wieder eine Ratio von rund 50 Prozent (ohne Russland und Belarus bis zu 57 Prozent) erwartet.

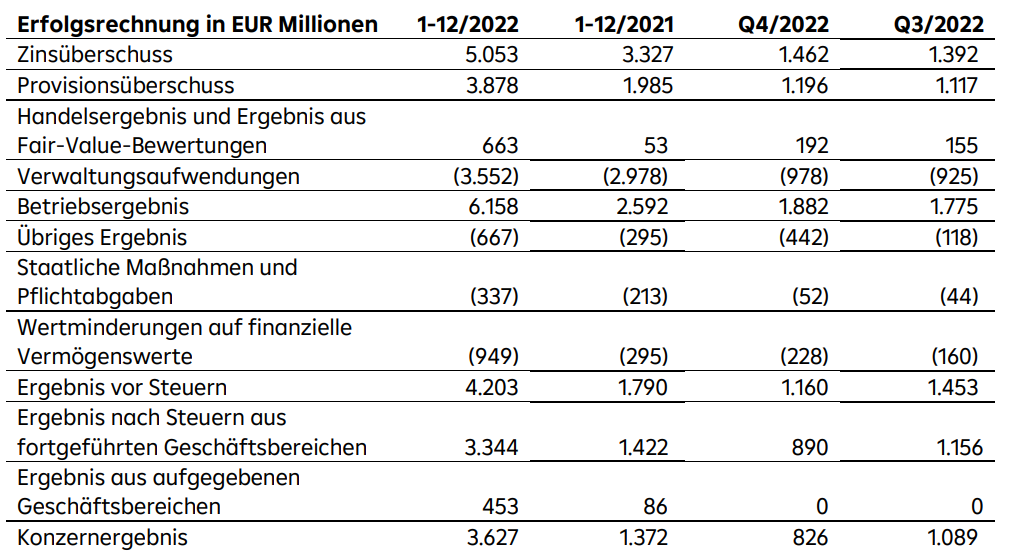

Hier habe ich die Übersicht der Ergebnisse für dich:

RBI